Tələb

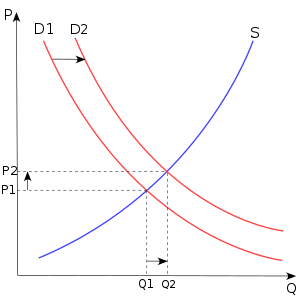

Tələb (ing. demand) — istehlakçıların müəyyən bir qiymətə və müddətdə məhsulu hansı miqdarda almağa hazır və imkanı olduğunu göstərir. Qrafikdə tələb əyri kimi ifadə olunur, və əsasən qiymətdən mənfi və ya tərs şəkildə asılıdır. Bu asılılıq tələbin qanununa müvafiqdir: bütün digər şərtlər dəyişməyən halda, qiymətin artımı tələbin düşməsinə səbəb olur. Bu qanun istehlakçıların seçimi üzrə müşahidələrə və sağlam və rasional düşüncələrə uyğun gəlir.

Yüksək qiymət nə isə almağa niyyətini azaldır, və pərakəndə ticarətdə baş verən güzəştlər və satışlar müştəriləri cəlb etmək məqsədini daşıyırlar. Bundan başqa, hər bir yeni məhsul istehlakçıya azalan əlavə fayda gətirir. Misal üçün, ikinci yeyilən dönər daha az fayda gətirir, nəinki birinci. Ona görə əlavə məhsulu almağa daha aşağı qiymət səbəb ola bilər.

Qiymətin dəyişməsi həm də sərvət və əvəz etmə effektlərinə yol verə bilər.

Bank

Bank (fr. Banque) — fiziki və hüquqi şəxslərdən depozitlərin və ya digər qaytarılan vəsaitlərin cəlb edilməsi, öz adından və öz hesabına kreditlərin verilməsi, habelə müştərilərin tapşırığı ilə köçürmə və hesablaşma-kassa əməliyyatlarını məcmu halda həyata keçirən maliyyə-kredit təşkilatı.

Hüquqi status baxımından hüquqi şəxsdir. XX əsrin əvvəllərinə aid Azərbaycandilli mənbələrdə sərrafxana (صرافخانه) adlandırılmışdır.

Bank – pul vəsaitlərinin toplanması, kreditlərin verilməsi, pulla hesablaşmaların həyata keçirilməsi, pulun emissiyası, müxtəlif qiymətli kağızların buraxılması və s. funksiyalarını yerinə yetirən iqtisadi təşkilatlardır.

Bankların əsas vəzifəsi kreditorlardan borc alanlara, alıcılardan satıcılara pul vəsaitinin yönəldilməsində vasitəçilik etməkdir. Bank halidən əmanət qəbul edir və eyni zamanda kreditlər verərkən tələb olunan depozit yaradır. Kredit fəaliyyəti birbaşa bank tərəfindən və ya dolayısı ilə kapital bazarları vasitəsilə həyata keçirilə bilər.

Banklar keçirdikləri əməliyyatların xarakterinə görə emissiya və kommersiya, verilən kreditlərin xarakterinə görə uzunmüddətli və qısamüddətli, mülkiyyətin xarakterinə görə əsasən dövlət, səhmdar, kooperativ, bələdiyyə və qarışıq banklara bölünürlər.

Effektiv tələb

Effektiv tələb bazarda — başqa bir bazarda alıcılar məhdudlaşdırıldıqda ortaya çıxan məhsul və ya xidmətə olan tələbdir. Alıcılar başqa bir bazarda məhdudlaşmadığı zaman meydana gələn şərti tələblə ziddiyyət təşkil edir. Bütövlükdə mallar üçün məcmu bazarda şərti və ya effektiv olan tələb məcmu tələb adlanır. Səmərəli təklif anlayışı effektiv tələb anlayışına bənzəyir. Bazarlar daima tarazlıq qiymətlərini saxlamadıqda təsirli tələb və ya təklif konsepsiyası aktualdır.

== Tələb effektlərinə nümunələr ==

Nümunə olaraq əmək bazarından əmtəə bazarına axını vurğulamaq olar. Əmək bazarında əgər tarazlıq varsa və insanlar təklif etmək istədikləri bütün əməyi təmin edə bilmirlərsə, təklif edə biləcəkləri məbləğ mallara olan tələblərinə təsir edəcək; tədarük edilə bilən əmək miqdarının məhdudlaşdırılması şərtilə mallara olan tələb, onların mallara olan təsiridir. Əksinə, əmək bazarında balanssızlıqlar olmasaydı, fərdlər eyni vaxtda həm tədarük etmək üçün əməyin miqdarını, həm də alacaq malların miqdarını seçər, ikincisi isə mallara olan şərti ehtiyacları olardı. Bu nümunədə mallara təsirli tələb mallara olan şərti tələbdən az olacaqdır.

Əksinə, mal bazarında çatışmazlıq olarsa, insanlar əmək bazarında tarazlıq olsaydı, olduğundan daha az əmək sərf etməyi (və daha çox boş vaxt keçirməyi) seçə bilərlər.

Məcmu tələb

Məcmu tələb əyrisi açıq bir iqtisadiyyatda bütün xərclərin cəmi kimi ifadə edilir:

AD= C+I+G+NX

C- istehlak xərcləri;

I- investisiyalar;

G- dövlət xərcləri;

NX- xalis ixrac, (NX= İxrac - İdxal).

Bu halda AD əyrisi hər qiymət səviyyəsində ev təsərrüfatlarının, firmaları və dövlətin almaq istədiyi əmtəə və xidmətlərin həcmini əks etdirəcək. Başqa sözlə, AD əyrisi yuxarıda göstərilən bütün istehlak, investisiya, xalis ixrac və dövlət xərclərini təmsil edir.

AD əyrisindəki dəyişmələrə səbəb ola biləcək amillər 3 qrupda əks olunur:

Gözlənmələr;

Xaricilərin gəlirləri və valyuta kursu;

Dövlət siyasəti.

Ev təsərrüfatları gələcəkdə gəlirlərində artım gözləyirlərsə, daha çox istehlak edəcəklər. Bu məcmu tələbin artmasına gətirib çıxaracaq və AD əyrisi sağa sürüşəcək. Bunun əksi olaraq gəlirlərin azalması gözlənilirsə, AD əyrisi sola doğru hərəkət edəcək.

Bu hal firmalara da aiddir. Belə ki, firmalar gələcəkdə iqtisadiyyatda canlanma gözləyirlərsə, investisiya yönümlü xərclərini artıracaqlar. Bu məcmu tələbdə artışa və AD əyrisinin sağa doğru irəlləməsinə səbəb olacaq.

Tələb zəmanəti

Tələb zəmanəti (fr. garantie autonome) — fransız mülki hüququnda muxtar zəmanət, öhdəliklərin yerinə yetirilməsi üçün üç növ şəxsi təhlükəsizlik növündən biridir. Bu zəmanət sayəsində zamin şəxs üçüncü bir şəxsin üzərinə götürdüyü öhdəliyi nəzərə alaraq ya kreditorun ilk tələbi ilə, ya da müqavilədə nəzərdə tutulmuş başqa bir qaydada müəyyən miqdarda pul ödəmək öhdəliyini götürür. Öhdəliklərin yerinə yetirilməsi üçün şəxsi təhlükəsizliyin digər iki növü zaminlik (xəbərdarlıq) və niyyət memorandumudur (lettre d’intention).

Hər hansı digər zəmanət kimi, muxtar bir zəmanət də borclunun öz öhdəliklərini yerinə yetirməsini təmin etmək üçün hazırlanmışdır. Bununla birlikdə, bu zəmanət, zəmanətçinin onlara zəmanət verilmiş öhdəliklə bağlı hər hansı bir etiraz bildirmək hüququna malik olmadığı xüsusiyyətinə malikdir. Bundan əlavə, zaminin borclunun əmlakından əvvəl borc götürülməsini (bénéfice de discussion) və ya öhdəliyinin bölüşdürülməsini (bénéfice de division) kreditordan tələb etməsinə icazə vermir. Əksinə bir razılaşma olmadığı təqdirdə, muxtar zəmanətlə müəyyən edilmiş təminat, zəmanət verilmiş öhdəliyə əməl etmir, çünki təbiətinə görə yalnız şəxsi və daşınmaz əmlakla təmin olunur.

Benefisiar (faydalanan) tərəfindən aşkar şəkildə sui-istifadə (dələduzluq) və ya saxtakarlıq və ya tələb irəli sürən şəxslə sövdələşmə halında, zamin onun öhdəliyi ilə bağlı deyildir.

Fransız qanunlarındakı xüsusi müddəalara əsasən, muxtar zəmanət miras hüququnda da istifadə olunur.

Tələb şoku

Tələb şoku iqtisadiyyatda (ing. demand shock) — mallara və ya xidmətlərə tələbi müvəqqəti artıran və ya azaldan qəfil bir hadisədir.

Müsbət tələb şoku ümumi tələbi (ÜM) artırır və mənfi tələb şoku ümumi tələbi azaldır. Malların və xidmətlərin qiymətləri hər iki halda da təsir göstərir. Mallara və ya xidmətlərə tələb artdıqda, tələb əyrisinin sağa doğru dəyişməsi səbəbindən qiymətləri (və ya qiymət səviyyəsi) artır. Tələb azaldıqda, tələb əyrisinin sola doğru dəyişməsi səbəbindən qiyməti azalır. Tələb şokları vergi dərəcələri, pul təklifi və dövlət xərcləri kimi şeylərdə baş verə bilər. Məsələn, vergi ödəyiciləri vergi endirimlərindən sonra hökumətə daha az borc verirlər, beləliklə şəxsi xərcləri üçün daha çox pul azad edirlər. Vergi ödəyiciləri mal və xidmətlər almaq üçün puldan istifadə etdikdə qiymətləri qalxır.

2002-ci ilin noyabr ayında İngiltərədəki əlverişsiz iqtisadi vəziyyətin ortasında İngiltərə Bankının direktoru Mervin Kinq, daxili iqtisadiyyatın yaxın gələcəkdə "güclü mənfi tələb şokuna" səbəb ola biləcəyi qədər balanssız olduğunu xəbərdar etdi.

Tələb əyrisi

Tələb əyrisi — müəyyən bir əmtəənin və ya xidmətin qiyməti ilə istehlakçının eyni qiymətə satın ala bildiyi və ya almaq istədiyi əmtəənin miqdarı arasındakı əlaqəni göstərən qrafikdir. Tələbin qrafik təsviridir.

== Tərifi ==

K. R. Makkonnell və S. L. Brüya əsasən, tələb əyrisi, müəyyən bir vaxtda müxtəlif qiymətlərlə alıcıların nə qədər iqtisadi mal almağa hazır olduğunu göstərən əyridir. Tələb funksiyası — ona təsir edən müxtəlif amillərdən asılı olaraq tələbi müəyyən edən funksiyadır

== Fərdi və bazar tələbi ==

Bütün istehlakçılar üçün ümumi tələb əyrisi hər bir istehlakçı üçün fərdi olaraq ortaya çıxan tələb əyrisidir. Tələb əyrisinin özü əyri formasını ala bilər, lakin bəzən düz xətt də ola bilər.

Bazar tələb əyrisi bazardakı bütün istehlakçıların fərdi tələb əyrilərinin üfüqi şəkildə birləşdirilməsi ilə formalaşan fərdi tələb əyrilərinin cəmidir.

== Tələbin müəyyənediciləri ==

Qeyri-qiymət amilləri tələbin artmasına səbəb olarsa, tələb əyrisi sağa və yuxarıya, qeyri-qiymət amilləri tələbin azalmasına səbəb olarsa, sola və aşağıya doğru dəyişə bilər.

Tələbin qeyri-qiymət amilləri bunlardır:

İstehlakçı üstünlükləri, onların zövqləri;

Alıcıların sayında dəyişiklik;

Əhalinin pul gəlirləri;

Bir-birini əvəz edən və bir-birini tamamlayan malların qiymətləri;

İstehlakçı gözləntiləri.

== Tələb əyrisinin tətbiqi ==

Tələb əyriləri rəqabətli bazarlarda agentlərin davranışını qiymətləndirmək üçün istifadə olunur və çox vaxt balanslaşdırılmış və ya tarazlıq qiymətini (bütün satıcıların satmağa və bütün alıcıların almaq istədiyi qiymətə) hesablamaq üçün təklif əyriləri ilə birlikdə nəzərdən keçirilir. bazar klirinq qiyməti kimi tanınır) və bazarda tarazlıq miqdarı (təklifin həddindən artıq artması və ya tələbin həddindən artıq azalması olmadan istehsal və satılacaq əmtəə və ya xidmətlərin həcmi).

Hiks tələb funksiyası

Mikroiqtisadiyyatda istehlakçının Hiks tələbinə müvafiqliyi ona təyin edilmiş fayda gətirən və xərclərini minimallaşdıran məhsulların dəstəsinə tələbi bildirir. Əgər bu müvafiqlik müəyyən bir funksiyadır, onda ona Hiks tələb funksiyası, və ya əvəzini verən tələb funksiyası deyilir. Funksiya Con Hiks (John Hicks) şərəfinə adlandırılmışdır.

Riyazi şəkildə:

h

(

p

,

u

¯

)

=

arg

min

x

∑

i

p

i

x

i

{\displaystyle h(p,{\bar {u}})=\arg \min _{x}\sum _{i}p_{i}x_{i}}

s

u

c

h

t

h

a

t

u

(

x

)

≥

u

¯

{\displaystyle {\rm {such\ that}}\ \ u(x)\geq {\bar {u}}}

Harda ki h(p,u) Hiks tələb funksiyasıdır, və ya tələb olunan məhsul dəstəsidir, p qiymətləri səviyyəsidir, və

u

¯

{\displaystyle {\bar {u}}}

faydadır. Burda p qiymətlərin vektorudur, və X tələb olunan miqdarların vektorudur. Deməli bütün pixi cəmi X məhsullarına gedən ümumi xərcdir.

== Digər funksiyalar ilə əlaqələr ==

Hiks tələb funksiyaları riyazi hesablarda işlətmək asandır çünki onlar gəlirin olduğunu tələb etmirlər. Əlavə olaraq, minimallaşdırılmış olmalı funksiya

x

i

{\displaystyle x_{i}}

üzrə xəttidir, və bu optimizasiya problemini asanlaşdırır.

Amma verilmiş p qiymətləri və

w

{\displaystyle w}

gəliri ilə tələbi təsvir edən

x

(

p

,

w

)

{\displaystyle x(p,w)}

Marşal tələb funksiyasını birbaşa müşahidə etmək daha asandır. Hər ikisi bir biri ilə adi şəkildə əlaqədədir:

h

(

p

,

u

)

=

x

(

p

,

e

(

p

,

u

)

)

,

{\displaystyle h(p,u)=x(p,e(p,u)),\ }

Harda

e

(

p

,

u

)

{\displaystyle e(p,u)}

məxaric funksiyasıdır (verilmiş fayda əldə etmək üçün minimal gəliri göstərən funksiya)

h

(

p

,

v

(

p

,

w

)

)

=

x

(

p

,

w

)

,

{\displaystyle h(p,v(p,w))=x(p,w),\ }

Harda

v

(

p

,

w

)

{\displaystyle v(p,w)}

vasitəli fayda funksiyasıdır (verilmiş qiymətlər və müəyyən gəlir ilə əldə edilən faydanı göstərən funksiya).

Marşal tələb funksiyası

Mikroiqtisadiyyatda istifadə olunan Marşal tələb funksiyası (ing. Marshallian demand function) (Alfred Marşal şərəfinə) göstərir ki, istehlakçı hər bir qiymət və var-dövlət vəziyyətində nə qədər alacaq, nəzərə alaraq ki bu qərar faydanın maksimallaşdırılmasının problemini həll edəcək. Marşal tələb funksiyası həm də Valras tələbi (Leon Valrasın şərəfinə) və ya "əvəzini verməyən tələb funksiyası" kimi tanınır, çünki Marşalın ilkin təhlili var-dövlətin effektlərini nəzərə almırdı.

Faydanın maksimallaşdırılması probleminə uyğun olaraqMas-Colell, Andreu; Whinston, Michael; Green, Jerry. Microeconomic Theory. Oxford: Oxford University Press. 1995. ISBN 0-19-507340-1., p qiymətlərinə L məhsullar var. w var-dövlətinə malik olan istehlakçı və bir sıra imkanı çatan seçimlər mövcüddur:

B

(

p

,

w

)

=

{

x

:

⟨

p

,

x

⟩

≤

w

}

{\displaystyle B(p,w)=\{x:\langle p,x\rangle \leq w\}}

,

burada,

⟨

p

,

x

⟩

{\displaystyle \langle p,x\rangle }

qiymətlərin daxili məhsul fəzası və məhsulların sayıdır. İstehlakçının faydalılıq düsturu aşağıdakı kimidir:

u

:

R

+

L

→

R

{\displaystyle u:{\textbf {R}}_{+}^{L}\rightarrow {\textbf {R}}}

.

Sınıq tələb əyrisi

Sınıq tələb əyrisi oliqopoliya və inhisarçı rəqabətlə bağlı iqtisadi nəzəriyyə və oliqopoliya bazar modelidir. Sınıq tələb əyrisi oliqopol bazarda yapışqan qiymətlərin olma səbəbini izah edir.

Firmalar eyni böyüklükdədir.

Bircins mallar istehsal edirlər.

Firmalar digər firmaların qiymət yüksəltməsinə etinasız, qiymət azaltmasına isə həssasdır.

Bütün firmalar eyni qiymətdə təklif edirlər.

MR əyrisi kəsikdir.

Bu nəzəriyyə 1939-cu ildə Paul Sweezy tərəfindən irəli sürülmüşdür. O "Demand Under Conditions of Oligopoly" (Oliqopol şərtlər altında tələb) nəşrində bunu izah etmişdir.

Klassik oliqopol bazar nəzəriyyəsinə görə bir əmtəənin qiyməti onun marjinal xərc və gəlirlərindən yüksək olur (P > MR = MC).

Təklifin tələb yaratması

Son illərdə dünyada şəhər nəqliyyat sektorunda ənənəvi, böyük investisiyalar tələb edən və geri dönüşü mümkün olmayan nəqliyyat sisteminin inkişaf etdirilməsi siyasəti yerinə, daha az sərmayə tələb edən və əldə olan qaynaqların daha ağıllı və məhsuldar istifadə etməklə inkişaf etdirilmiş nəqliyyat siyasəti tətbiq edilir. İctimai nəqliyyat vasitələrinə olan artan tələbatı təşviq etmək yerinə bu tələbi idarə etmək üçün inkişaf etdirilmiş bir "Nəqliyyatda tələbin idarə edilməsi" siyasəti həyata keçirilir.

Nəqliyyat və tıxac planlaması baxımından tələbin idarə edilməsi (Təklifin tələb yaratması) - ( ing. ing.Induced demand ) Dünyanın bir çox ölkələrinin əhalisinin artması, nəqliyyat vasitələri sayında, sərnişin və yük daşımacılığnda və bunlara əlavə olaraq qloballaşmanın sürətlə artması səfərlərə olan tələbə təsir etməkdədir. Bütün bu hadisələr insanların ev ilə iş yerləri arasında seçim etdikləri nəqliyyat imkanları və yük daşımacılığı seçənəklərini də dəyişdirir. Nəqliyyat ilə əlaqədar problemlər çox vaxt iqtisadi baxımdan yüksək xərclərə səbəb olur. Səfərlərə olan tələbin ödənilməsi, nəqliyyat (çatdırılma) və bununla əlaqədar imkanları (xərcləri) artırılmadan səfərlərə (yolculuğa) olan tələbi azaldaraq və yaxud məhdudlaşdıraraq həll etməyi qarşısına məqsəd qoyan planlamadır. Nəqliyyat problemlərini və tıxacların həll edilməsində böyük həcmli investisiyalar qoymadan aradan qaldırılması səfər vərdişlərinin dəyişdirilməsini hədəfləməkdədir. Bununla bərabər bütün nəqliyyat problemlərini və nəqliyyat tıxanıqlığının aradan qaldırılmasında hər dərdə dərman olamasa da olduqca təsirli bir strateji planlaşdırma hesab olunur. Nəqliyyat xidmətlərində ənənəvi olaraq təklif yönümlü həll istiqamətlərinə daha çox yer verilir və bu istiqamətdə nəqliyyatın imkanlarını (tutumunu, həcmini) artıracaq işlər görülür.

Tələb və təklif

Tələb və təklif (ərəb. طلب و تکلیف, ing. Demand and supply, rus. Спрос и предложение) —iqtisadiyyatda ən əsas anlayışlardan biridir. Bu model tələb və təklifin qiymətə necə dəyişildiyini və bazarda müvazinətin əmələ gəlməsini göstərir. Mikroiqtisadiyyatda əsasən bir müəyyən məhsul bazarı araşdırılır, makroiqtisadiyyatda isə bütun məhsullar üzrə ümumi tələb və təklif nəzərə alınır.

Tələb istehlakçıların müəyyən bir qiymətə və müddətdə məhsulu hansı miqdarda almağa hazır və imkanı olduğunu göstərir. Qrafikdə tələb əyri kimi ifadə olunur, və əsasən qiymətdən mənfi və ya tərs şəkildə asılıdır. Tələb əyrisi – əmtənin qiyməti ilə ona olan tələbin həcmi arasındakı əlaqəni əks etdirən əyridir. Bu asılılıq tələbin qanununa müvafiqdir: bütün digər şərtlər dəyişməyən halda (ceteris paribus), qiymətin artımı tələbin düşməsinə səbəb olur.

ATM (Bank)

ATM və ya Bankomat (ing. Automated Teller Machine) — ən asan anlamda müştərilərin bankın xidmətlərindən istifadə zamanı insansız çalışan elektromexanik vasitədir. Bankomat bank kartlarından istifadə edərək kart hesabından nağd pul vəsaitləri çıxarmağa, hesab barədə məlumat almağa, kommunal və digər xidmətlərin haqqını ödəmək üçün nağdsız hesablaşmalar aparmağa imkan verən aparatdır. Maşınlar, əsasən plastik kartlar və istifadəçi kodları (PİN) vasitəsilə işlədilir. Ekrana istifadəçini yönləndirməyə yarayan bir menyu gəlir. İstifadəçilər ATM xidmətlərindən özlərinə lazım olan mesaj və variantlar vasitəsilə faydalanırlar.

İlk maşınlar sadəcə müəyyən miqdarda pul götürmək üçün istifadə olunurdusa indi daha da inkişaf edən texnologiya dövründə maşınların təqdim etdiyi xidmətlər daha da artmışdır. Son illərdə hesaba pul köçürmə, hesab durumları haqqında məlumat alma, maaş alma, daimi ödemələri aparma, hesabdan hesaba pul köçürmə, və s. əməliyyatlar aparılır.

Çox şöbəli böyük banklar şöbələr üçün lazımlı bina və heyət xərclərini azaltmaq məqsədilə ATM-lərə maraq göstərirsə, daha kiçik bankların əksəriyyəti isə bazar paylarını, dolayısıyla gəlirlərini artırmaq üçün eyni xidməti göstərmək yolunu seçmişlər.

Kapital Bank

Kapital Bank — Azərbaycanda fəaliyyət göstərən kommersiya bankı.

== Tarixçə ==

1874-cü ilin 24 iyulunda Bakıda əmanət kassası yaradılıb. İlk əmanət kassaları Rusiya Dövlət Bankının Bakı şəhər şöbəsinin tərkibində fəaliyyət göstərirdi. Şöbənin icraçı rəhbəri İvan Samsonoviç Xandojevski adlı şəxs idi. Uçot Komitəsinin tərkibində isə Hacı Zeynalabdin Tağıyev, Hacı Baba Haşımov, Hacı Şıxəli Dadaşov kimi tanınmış azərbaycanlılar da təmsil olunurdu.

Azərbaycan Demokratik Respublikası elan edildikdən sonra 30 sentyabr 1919-cu ildə Azərbaycanda Dövlət Bankının açılışı oldu, 1 dekabr 1919-cu ildə əmanət kassalarının fəaliyyəti də bərpa edildi.

1920-ci ilin 28 aprelində ADR-in süqutunun ardınca Azərbaycan İnqilab Komitəsinin 9 iyun 1920-ci il tarixli qərarı ilə Rusiya Dövlət Bankının Bakı şöbəsi ləğv edildi və bütün bank-kredit təşkilatları kimi bu qurum da yeni yaradılmış Xalq Bankına birləşdirildi.

1924-cü ilin yanvarında Azərbaycanda SSRİ Dövlət Bankının tərkibində fəaliyyət göstərən dövlət əmək əmanət kassaları yaradıldı. 1988-ci ildə həmin kassalar SSRİ Əmanət Bankının Azərbaycan Respublikası Bankına çevrildi. 11 fevral 1992-ci ildə bu bankın bazasında Azərbaycan Respublikasının Əmanət Bankı formalaşdırıldı.

Kastodial bank

Depozitar bank və ya kastodial bank (ing. custodian bank) — müştərilərin qiymətli kağızlarının və digər maliyyə aktivlərinin saxlanmasını və idarə edilməsini həyata keçirən bank. Belə tip bank klirinq, valyuta əməliyyatları, qiymətli kağızlarla əməliyyat və s. operasiyalar həyata keçirir.

== Bankın funksiyaları ==

Kastodian aşağıdakı vəzifələri həyata keçirir:

kasdodial xidmətə verilmiş maliyyə vəsaitləri üzrə hesab açır

xidmətə verilmiş maliyyə vəsaitləri üzrə uçot aparır

nominal dəyər həyata keçirir

əqd üzrə ödəmə agenti vəzifəsini həyata keçirir

müştərinin əməliyyatları üzrə hüququnu təsdiq edir

kastodial xidmətə verilmiş maliyyə imkanları üzrə gəlirlərin hesabını aparır və müştərilərin hesabına keçirir

emitentin tapşırığı üzrə müştəriyə lazımi məlumatları çatdırır

kastodil xidmət üzrə müştəriyə müqavilə üzrə digər xidmətlər göstərir

hüquqi və maliyyə sənədlərinin saxlanmasını həyata keçirir

== Depozit bankın vəzifələri ==

kastodial xidmətə görə müqavilə şərtlərini yerinə yetirmək

depozitə verilmiş maliyyə resurslarının saxlanma və uçotunu şəffaf aparmaq

qanuna uyğun olaraq müştərinin hesablarının aparılması texnologiyasına əməl etmək

müştərinin tələbinə uyğun olaraq müştəriyə hesablarınının hesabatını vermək

qanunla məxfi sayılan məlumatların qorunmasını təmin etmək

== Kastodial xidmət göstərən məşhur banklar ==

JPMorgan Chase

Bank of America

Credit Suisse

Citibank

Brown Brothers Harriman

Goldman Sachs

Bank of Ireland Securities Services

ICICI Bank

Standard Chartered Bank

Asia Pacific Banking Investment Group

Bank of New York Mellon

BNP Paribas Securities Services

Banco de Oro Unibank

CIBC Mellon

Comerica Bank

Fifth Third Bank

Kasbank N.V. Arxivləşdirilib 2011-08-29 at the Wayback Machine

KeyBank

HSBC

MAIC

Northern Trust

RBC Dexia

Union Bank of California

Standard Bank

State Street Bank and Trust Company

Wells Fargo Bank

Deutsche Bank

UBS

HDFC Bank

NAB

Estrategia Investimentos

Euroclear

Japan Trustee Services Bank

The Master Trust Bank of Japan

UMB Fund Services

== Həmçinin bax ==

Bank

Qiymətli kağız

== Ədəbiyyat ==

Wolfgang Gerke: Börsenlexikon. Gabler, 1. Auflage 2002. ISBN 3-409-14603-2

Hans E. Büschgen: Das kleine Bank-Lexikon. Verlag Wirtschaft und Finanzen im Schäffer-Pöschel-Verlag, 3. Auflage 2006.

Milli Bank

Mərkəzi Bank — ölkənin və ya ölkələr qrupunun pul-kredit sistemini tənzimləyən orqan.

dövlətin pul və valyuta siyasətini müəyyən edir və həyata keçirir;

nağd pul dövriyyəsini təşkil edir;

pul nişanlarının tədavülə buraxılmasını və tədavüldən çıxarılmasını həyata keçirir;

yerli valyutanın xarici valyutalara nisbətdə rəsmi məzənnəsini mütəmadi müəyyən edir və elan edir;

qanunvericiliyə uyğun olaraq valyuta tənzimini və nəzarətini həyata keçirir;

sərəncamında olan beynəlxalq qızıl-valyuta ehtiyatlarını saxlayır və idarə edir;

hesabat tədiyə balansını tərtib edir və ölkənin proqnoz tədiyə balansının hazırlanmasında iştirak edir;

bank fəaliyyətini lisenziyalaşdırır və tənzimləyir, qanunla müəyyən edilmiş qaydada bank fəaliyyətinə nəzarəti həyata keçirir;

ödəniş sistemlərinin fəaliyyətini təşkil edir, əlaqələndirir, tənzimləyir və onların üzərində nəzarəti qanuna uyğun olaraq həyata keçirir.

Mərkəzi bankın institusional tərifi yoxdur, bütün təriflər funksionaldır, yəni mərkəzi bankı yerinə yetirdiyi funksiyalar vasitəsilə təsvir edirlər.

Beynəlxalq Valyuta Fondu: mərkəzi bank maliyyə sisteminin əsas məqamlarına nəzarət edən daxili maliyyə qurumudur (rəsmi statistik məlumatların tərtib edildiyi zaman istifadə olunan tərif)

Avropa Mərkəzi Bankı: bir ölkənin və ya bir qrup ölkənin valyutasını idarə edən və eyni zamanda pul kütləsini tənzimləyən bir dövlət qurumu .

Beynəlxalq Hesablaşmalar Bankı: əsas hədəfləri pul sabitliyini qorumaq və maliyyə sabitliyini təşviq etmək olan dövlət siyasət qurumudur.

Britannika Ensiklopediyası: milli pul kütləsinin həcmini, kreditin mövcudluğunu və dəyərini və valyutanın dəyərini tənzimləməkdən məsul qurum .

Yeni Palqreyv:iqtisadiyyat lüğəti: pul siyasəti məqsədləri üçün pul təklifini, pul miqdarını və krediti idarə edən qurum; ölkənin beynəlxalq ehtiyatlarının meneceri.

Bankçılıq və Maliyyə Lüğəti (London): Ölkədə əsas faiz dərəcələrini təyin etmək, pul buraxmaq, kommersiya banklarına nəzarət etmək və məzənnəyə nəzarət etmək istəyərək ölkənin maliyyə işlərini idarə edən əsas hökumət tərəfindən idarə olunan bank.

«Financial Times» leksikonu: funksiyaları ölkənin valyutasını buraxmaq və idarə etmək, pul siyasətini həyata keçirmək və pul bazarında əməliyyatlara nəzarət etmək, qızıl və valyuta ehtiyatlarını idarə etmək, ticarət üçün son çarə verən kimi çıxış edən pul qurumları və ölkənin ən böyük tənzimləyici bankıdır. banklar və hökumətə bank xidmətləri göstərilməsi.

Mərkəzi Bank

Mərkəzi Bank — ölkənin və ya ölkələr qrupunun pul-kredit sistemini tənzimləyən orqan.

dövlətin pul və valyuta siyasətini müəyyən edir və həyata keçirir;

nağd pul dövriyyəsini təşkil edir;

pul nişanlarının tədavülə buraxılmasını və tədavüldən çıxarılmasını həyata keçirir;

yerli valyutanın xarici valyutalara nisbətdə rəsmi məzənnəsini mütəmadi müəyyən edir və elan edir;

qanunvericiliyə uyğun olaraq valyuta tənzimini və nəzarətini həyata keçirir;

sərəncamında olan beynəlxalq qızıl-valyuta ehtiyatlarını saxlayır və idarə edir;

hesabat tədiyə balansını tərtib edir və ölkənin proqnoz tədiyə balansının hazırlanmasında iştirak edir;

bank fəaliyyətini lisenziyalaşdırır və tənzimləyir, qanunla müəyyən edilmiş qaydada bank fəaliyyətinə nəzarəti həyata keçirir;

ödəniş sistemlərinin fəaliyyətini təşkil edir, əlaqələndirir, tənzimləyir və onların üzərində nəzarəti qanuna uyğun olaraq həyata keçirir.

Mərkəzi bankın institusional tərifi yoxdur, bütün təriflər funksionaldır, yəni mərkəzi bankı yerinə yetirdiyi funksiyalar vasitəsilə təsvir edirlər.

Beynəlxalq Valyuta Fondu: mərkəzi bank maliyyə sisteminin əsas məqamlarına nəzarət edən daxili maliyyə qurumudur (rəsmi statistik məlumatların tərtib edildiyi zaman istifadə olunan tərif)

Avropa Mərkəzi Bankı: bir ölkənin və ya bir qrup ölkənin valyutasını idarə edən və eyni zamanda pul kütləsini tənzimləyən bir dövlət qurumu .

Beynəlxalq Hesablaşmalar Bankı: əsas hədəfləri pul sabitliyini qorumaq və maliyyə sabitliyini təşviq etmək olan dövlət siyasət qurumudur.

Britannika Ensiklopediyası: milli pul kütləsinin həcmini, kreditin mövcudluğunu və dəyərini və valyutanın dəyərini tənzimləməkdən məsul qurum .

Yeni Palqreyv:iqtisadiyyat lüğəti: pul siyasəti məqsədləri üçün pul təklifini, pul miqdarını və krediti idarə edən qurum; ölkənin beynəlxalq ehtiyatlarının meneceri.

Bankçılıq və Maliyyə Lüğəti (London): Ölkədə əsas faiz dərəcələrini təyin etmək, pul buraxmaq, kommersiya banklarına nəzarət etmək və məzənnəyə nəzarət etmək istəyərək ölkənin maliyyə işlərini idarə edən əsas hökumət tərəfindən idarə olunan bank.

«Financial Times» leksikonu: funksiyaları ölkənin valyutasını buraxmaq və idarə etmək, pul siyasətini həyata keçirmək və pul bazarında əməliyyatlara nəzarət etmək, qızıl və valyuta ehtiyatlarını idarə etmək, ticarət üçün son çarə verən kimi çıxış edən pul qurumları və ölkənin ən böyük tənzimləyici bankıdır. banklar və hökumətə bank xidmətləri göstərilməsi.

PAŞA Bank

2007-ci ildə yaradılmış "PAŞA Bank" ASC Azərbaycanın aparıcı korporativ maliyyə institutudur. PAŞA Bank, investisiya bankçılığı, ticarətin maliyyələşdirilməsi, aktivlərin idarə edilməsi də daxil olmaqla əsas maliyyə xidmətlərini, o cümlədən kiçik və orta sahibkarlıq üçün tam xidmətlər dəstini təklif edir. Bank iqtisadiyyatın qeyri-neft sektorunun əsas sahələrinə — aqrobiznes, nəqliyyat, tikinti, ticarət və Azərbaycan iqtisadiyyatının şaxələndirilməsinə öz töhfəsini verən digər sahələrə xidmət göstərir.

PAŞA Bank kapital səviyyəsinə görə Azərbaycanın ən iri özəl bankıdır və aktivlərinin həcminə görə TOP-3 özəl banklar siyahısına daxildir. 31 dekabr 2022-ci il tarixinə olan konsolidə olunmuş göstəricilərə görə Bankın kapitalı 648 mln AZN, aktivlərinin həcmi isə 9,218 mln AZN təşkil edib. Aparıcı banklardan biri olan PAŞA Bank, davamlı və sabit inkişaf göstəricilərini daha da möhkəmləndirməkdədir.

PAŞA Bankın baş ofisi Bakıda yerləşir. Bankın paytaxtda və ölkənin bölgələrində ümumilikdə 5 biznes-mərkəzi, 3 filial və 1 mübadilə şöbəsi fəaliyyət göstərir. 2013-cü ildən etibarən Bank Gürcüstanda, 2014-cü ildən isə Türkiyədə təmsil olunur. Törəmə bankları vasitəsilə regional şəbəkə yaradan PAŞA Bank, beynəlxalq və regional əməkdaşlıq üçün bir sıra yeni imkanlar yaradıb.

Royal Bank

Royal bank – Azərbaycan Respublikası Mərkəzi Bankının İdarə Heyətinin 12 iyul 2012-ci il tarixli qərarı ilə "Royalbank" ASC-nin lisenziyası ləğv edilmişdir.

Eyni zamanda, Mərkəzi Bankın İdarə Heyətinin qərarı ilə 13 iyul 2012-ci il tarixdən "Royalbank" ASC-yə müvəqqəti inzibatçı təyin edilmişdir. Həmçinin, kreditorları qarşısında öhdəliklərini yerinə yetirə bilməməsi ilə əlaqədar bank barəsində iflas prosedurlarının başlanması üçün Mərkəzi Bank 16 iyul 2012-ci il tarixdə 1 saylı Bakı İnzibati İqtisadi Məhkəməsinə müraciət etmişdir. Mövcud qanunvericiliyə əsasən, həmin andan bankın öhdəliklərinin icrasına moratorium qüvvəyə minmişdir.

25 iyul 2012-ci il tarixdə 1 saylı Bakı İnzibati İqtisadi Məhkəməsnin qərarı ilə banka ləğvedici təyin edilmişdir. Hal-hazırda bankda ləğvedici fəaliyyətə başlamışdır. Qeyd olunan qərar kütləvi informasiya vasitələrinə açıqlanmışdır.

Bakının royal bankası – nın rəsmi adı "Royal Bank of Baku Açıq Səhmdar Cəmiyyəti" dir. Bank 1993-cü ilin avqust ayında "ÖZ BANK" adı altında səhmdar kommersiya bankı kimi yaradılmışdır. Bank öz fəaliyyətini 2 avqust 1993-cü il tarixindən Milli Bank tərəfindən verilmiş 158-saylı lisenziyaya əsasən fəaliyyət göstərir.

Texnika Bank

"Texnika Bank" — Azərbaycan Respublikasında özəl bank.

Azərbaycanın özəl bank sektorunda uğurlu və sürətli inkişaf mexanizmi ilə fərqlənən Texnikabank Açıq Səhmdar Cəmiyyəti 1993-cü ildə yaradılmış və universal bank olmaqla, geniş spektrda bank və maliyyə xidmətləri göstərir. ilk fəaliyyətə başladığı zaman "RəşadBank" adı ilə xidmət göstərib.

Bank öz törəmə müəssisəsi olan Texnika Lizing vasitəsi ilə müştərilərə kredit xidmətlərindən istifadə etmək və Alfa İnsurans LLC vasitəsilə sığortalamaq imkanı da yaratmışdır. Texnikabank qiymətli kağızlar bazarında aktiv fəaliyyət göstərir və Bakı Fond Birjasının səhmdarıdır. Bankın törəmə müəssisəsi olan Kapital Menecment ən qabaqcıl brokerlər sırasındadır.

Ölkə bankları arasında müştərilərin sayına görə də liderlər sırasında olan bank 150 min müştəriyə xidmət göstərir.

Bankın 500 nəfərdən artıq işçisi baş ofis və filiallarda işləyir.

Beynəlxalq maliyyə qurumları ilə əməkdaşlıq bankın strateji prioritetidir. Bu baxımdan Texnikabank Azərbaycanda ilk dəfə Qara Dəniz Ticarət və İnkişaf bankından ipoteka kreditlərinin verilməsi üçün 8 mln.

Bank resursları

Bank resursları — maliyyə resurslarının spesifik tərkib hissəsidir, bankda mövcud olan və onun kredit və digər aktiv əməliyyatların aparılması üçün istifadə etdiyi vəsaitlərin məcmusudur. Bank resurslarının strukturu bankların ixtisaslaşmasından asılıdır. Bank resurslarının formalaşması maliyyələşdirmə adlanır.

Bank resurslarının ümumiləşdirilmiş strukturu:

kapital (nizamnamə kapitalı, əlavə kapital, ehtiyat fondları, əvvəlki illərin bölüşdürülməmiş xalis gəliri, bölüşdürülməmiş xalis gəlir (zərər));

cəlb edilmiş resurslar (tələbsiz depozitlər, müddətli depozitlər, əhalinin əmanətləri, veksellər, banklararası kreditlər, müxbir hesablar).

Cəlb edilmiş resurslar kommersiya banklarının balansında 80%-ə qədərdir, ona görə də belə bankların maliyyə nəticələri əsasən onların cəlb edilmiş resursları nə dərəcədə səmərəli formalaşdırmasından asılıdır.

== İstinadlar ==

== Ədəbiyyat ==

Банковское дело: учебник / под ред. д-ра экон. наук, проф. Г. Г. Коробовой. — 2-е изд., перераб.

Bir Bank

Kapital Bank — Azərbaycanda fəaliyyət göstərən kommersiya bankı.

== Tarixçə ==

1874-cü ilin 24 iyulunda Bakıda əmanət kassası yaradılıb. İlk əmanət kassaları Rusiya Dövlət Bankının Bakı şəhər şöbəsinin tərkibində fəaliyyət göstərirdi. Şöbənin icraçı rəhbəri İvan Samsonoviç Xandojevski adlı şəxs idi. Uçot Komitəsinin tərkibində isə Hacı Zeynalabdin Tağıyev, Hacı Baba Haşımov, Hacı Şıxəli Dadaşov kimi tanınmış azərbaycanlılar da təmsil olunurdu.

Azərbaycan Demokratik Respublikası elan edildikdən sonra 30 sentyabr 1919-cu ildə Azərbaycanda Dövlət Bankının açılışı oldu, 1 dekabr 1919-cu ildə əmanət kassalarının fəaliyyəti də bərpa edildi.

1920-ci ilin 28 aprelində ADR-in süqutunun ardınca Azərbaycan İnqilab Komitəsinin 9 iyun 1920-ci il tarixli qərarı ilə Rusiya Dövlət Bankının Bakı şöbəsi ləğv edildi və bütün bank-kredit təşkilatları kimi bu qurum da yeni yaradılmış Xalq Bankına birləşdirildi.

1924-cü ilin yanvarında Azərbaycanda SSRİ Dövlət Bankının tərkibində fəaliyyət göstərən dövlət əmək əmanət kassaları yaradıldı. 1988-ci ildə həmin kassalar SSRİ Əmanət Bankının Azərbaycan Respublikası Bankına çevrildi. 11 fevral 1992-ci ildə bu bankın bazasında Azərbaycan Respublikasının Əmanət Bankı formalaşdırıldı.

Bank qanunu

Bank qanunu — ictimai münasibətləri tənzimləyən hüquq normalarının məcmusundan ibarət müstəqil kompleks hüquq sahəsidir. Mərkəzi bank və kredit təşkilatları tərəfindən həyata keçirilməsi, habelə bank sisteminin tənzimlənməsi prosesində və bütün bank mübahisələrinin məcmusunda yaranır.

Bank fəaliyyəti ilə bağlı münasibətlər müvafiq hüquq normaları vasitəsi ilə tənzimlənir; məhz belə normaların sistemi bank hüququ adlanır. Bank hüququ dedikdə bank fəaliyyəti ilə bağlı kredit təşkilatları və ayrı-ayrı şəxslər (müştərilər) arasında yaranan ictimai münasibətləri nizama salan hüquq normalarının məcmusu başa düşülür. Bu, obyektiv mənada bank hüququna verilən elmi (doktrinal) anlayışdır. Obyektiv mənada bank hüququnun əsas funksiyası bank fəaliyyətinin hüquqi tənzimlənməsini həyata keçirməkdən ibarətdir. Bank fəaliyyəti dedikdə məqsədyönlü şəkildə edilən elə hərəkətlər başa düşülür ki, bu hərəkətlər ayrı-ayrı şəxslərə xüsusi xarakterli əmtəə olan xidmət (bank xidməti) göstərilməsinə yönəlmişdir. Ayrı-ayrı şəxslərə göstərilən bank xidməti müxtəlif növlərdə olur. Söhbət bankların həyata keçirdikləri fəaliyyət növlərindən gedir. Bankların həyata keçirdikləri fəaliyyət növləri isə “Banklar haqqında” Azərbaycan Respublikası Qanunun 32-ci maddəsində sadalanır.

Bank uçotu

Bank uçotu (banklarda mühasibat uçotu) — kredit təşkilatının əmlakı və öhdəlikləri, maliyyə və təsərrüfat əməliyyatları haqqında məlumatların toplanması və ümumiləşdirilməsi üçün nizamlı sistemdir.

== Bank hesabı tarixi ==

Pulun meydana çıxması ilə onu dəyişdirmək, borc vermək (faizlə) və ödəmək ehtiyacı yarandı. Bu cür əməliyyat həm unutqanlıq halında, həm də borcun sübutu kimi qeyd tələb edirdi. O qədim dövrlərin əməliyyatları haqqında ritoriklərin - Demosfen və Aristotelin çıxışlarından bir şey öyrənmək olar.

Yeməkxanalar/dəyişmə məntəqələri/banklar mühasibat kitablarını saxlayırlar. Kağız (papirus) və dəri baha idi. Planşetlərdə qeydlər aparmağa çalışdılar. Çox vaxt tabletlər mumla örtülmüşdür.

Eramızdan əvvəl IV əsrdə hüquq, bankirlərin fəaliyyəti, ticarət əlaqələri haqqında əsas mənbə. e.